Nagyon izgalmas lenne tudni, kik is állnak azon ügyletek mögött, melyek a forint árfolyamát, vagy az állampapírok hozamát mozgatják. Mivel a piac szereplői számára minden ilyen információ nagyon értékes, hiszen senki sem szereti ebben a világban, ha a többiek kiismerik, ezért ezek az információk lényegében hozzáférhetetlenek a széles publikum számára. Ez viszont még nem jelenti azt, hogy minden összeesküvéselméletet el kell hinni a piac működésével kapcsolatban. Szabad gondokodni, elemezni, kinek-kinek kedve szerint. Ez a poszt arról szólna, hogy én miként látom a dolgot (bevallom, egy elég felületes elemzés után).

Magyarország nem légüres térben lebeg. Része vagyunk a Közép Európa, a CEEMEA (Central and Eastern Europe, Middle East and Africa) régiónak. És ez az egész kóceráj (többek közt Kínával, Indiával és Dél Amerikával kiegészítve) része az úgynevezett feltörekvő piacoknak, magyarul Emerging markets. Miért fontos ez? A legtöbb befektető ugyanúgy ahogy megosztja a pénzét a különböző eszközosztályok között (részvény, kötvény, áru, stb), megosztja a pénzét területileg is. Aki a saját pénzét kezeli (vagy bízza valakire), a saját befektetési stratégiája szerint választ a különböző földrajzi régiók és országok közül. Aki más pénzét kezeli (befektetési alapok, hedge fundok, biztosítók, nyugdíjpénztárak, ...), őt általában valamilyen szabályozás vagy szabályzat köti annak tekintetében, hogy miként ossza meg a pénzt (például egy "India Kincse Részvényalap" nem fektethet svéd kincstárjegybe). A magyar pénzügyi piacok és a gazdaság mérete nem tartozik a legnagyobbak közé. Ezért egy külföldi befektető ritkán dönt úgy, hogy ő most kifejezetten magyar pénzügyi eszközökbe szeretne fektetni. Kevés amerikai nyugdíjalapot tudok elképzelni, amelyik reggel éhgyomorra magyar államkötvényt vásárolna valamilyen hirtelen ötlettől vezérelve. Sokkal inkább (a piac állásától, saját kockázati étvágyától és a jövőbeli folyamatokról alkotott képétől függően) kicsit többet vagy kicsit kevesebbet fektet a feltörekvő piacokba, mint eddig. Ezen belül kicsit többet vagy kevesebbet Kínába, a CEEMEA régióba, stb. Előbb-utóbb eljut oda, hogy megmondja, mennyit is fektet magyar papírokba. Egy több lépcsős hierarchiában minden szinten szétosztja az adott kalapba jutó pénzt az eggyel alacsonyabb szinten lévő kalapok között. Ahhoz, hogy pénzt kapjunk, először fantáziát kell lásson a feltörekvő piacokban. Ez talán nem nehéz, hiszen mostanság mind az USÁban, mind az eurózónában nagyon alacsonyak a kamatok. Tehát állampapír szempontból egész jó esélyekkel indulunk (nem véletlen a soha nem látott magasságokba törő külföldiek kezében lévő magyar állampapír állomány). A feltörekvő piacokon belül Magyarország nem csak Közép Európával, hanem például Törökországgal és a Dél Afrikai Köztársasággal is versenyez. Nyilván nagyon kevés befektető fog csak egy vagy két országot kiválasztani a CEEMEA régióból, inkább többet.

Ha érkezik egy jó vagy rossz hír valamelyik országból, a befektető nem csinál mást, csak átsúlyozza a portfólióját. Ha éppen még az eddiginél is jobban össze akar dőlni az eurózóna, és ezért úrrá lesz a világon a bizonytalanság, a befektetők elkezdenek biztonságosabbnak hitt eszközöket keresni (mint a svájci frank vagy éppen a dollár), úgy is szokták ezt mondani, hogy csökken a kockázati étvágyuk. Nem (feltétlenül) adnak el minden kockázatos papírt (hiszen ha mégsem érkezik meg a világvége, ki szeretne kimaradni egy jó kis emelkedésből), de kicsit kevesebbet tartanak belőle. Ezt általában az egész CEEMEA régió megsínyli (sőt, inkább a feltörekvő piacok úgy globalice). Ilyenkor látjuk, hogy a forint és a zlotyi együtt gyengül a dollárhoz képest (hogy a forint tipikusan miért jobban, arról alant bővebben). Ha valami országspecifikus hír érkezik (mint például az állam egy devizahitelek kedvezményes végtörlesztése című nonszensszel rengeti meg a bankrendszert), akkor csak a magyar papírokból adnak el (esetleg csak vesznek kevesebbet) és inkább, mondjuk, a török papírokat preferálják azok, akik adott összeget a mi régiónkban szeretnének tartani.

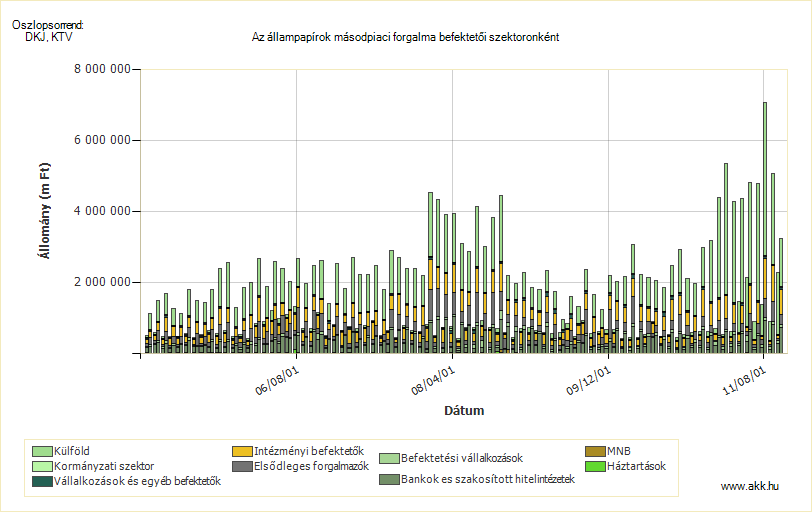

Ami a lényeg, kis átsúlyozásokról van tehát szó, de sajnos olyanokról, amelyek tipikusan egyszerre történnek a legtöbb befektetőnél. Ha egy CEEMEA régióba fektető alap mondjuk a tőkéje 10%-át tartja magyar állampapírokban, és valami oknál fogva (mondjuk mert elolvas egy elemzést, amelyik a magyar papírokat alul-, a törököket felülsúlyozásra ajánlja) ezt az arányt 8%-ra csökkenti, akkor az ő nézőpontjából nem történt más, mint átcsoportosította tőkéjének 2%-át. Semmi nemzetközi támadás, bosszúhadjárat, ellenforradalom, csupán egy nagyon enyhe portfólióátrendezés (mintha 1 millió forintos befektetésünkből 20000 forintot hirtelen valahová máshová tennénk). A baj az, hogy a mi szempontunkból sokkal nagyobb a hatás: ha mindenki nagyjából egyszerre lépi meg a 2%-nyi átrendezést, akkor ez a mi számunkra azt jelenti, hogy a külföldiek állománya 25%-kal csökken. Ez önmagában még nem is feltétlen lenne baj, Japánnak például Magyarországnál sokkal magasabb az államadóssága, viszont ennek jelentős része a japán lakosság megtakarítása, ezáltal sokkal kevésbé van kitéve a külföld kénye-kedvének. A magyar állampapíroknak viszont mintegy 40%-a jelenleg külföldi befektetők kezében van (köszönet érte a kormánynak, amely elvéve egy stabil állományt és keresletet, a magánnyugdíjpénztárakat, jelentőset dobott ezen az arányon, lásd még: na ugye megmondtam). Ez azt jelenti, hogy a fenti "lehelletnyi" átrendezés a teljes magyar állampapírállomány mintegy 10%-át (olyan 1000 milliárd forintot) is érintheti. Szerencsére ennyire azért soha nem mozdul mindenki egyszerre, de a 2008-as és a 2011-es állampapírpiaci forgalom kiugró, szinte kizárólag a külföldnek köszönhetően, volt hogy egy hónap alatt 4000 milliárd forintnyi államkötvény-forgalmat generált a külföld, ez a kintlévő állomány mintegy 40%-a:

Az akk.hu ábráján jól látszik, hogy a bizonytalanabb időszakokban milyen sűrűn és mekkora tételben kereskednek külföldiek magyar állampapírokkal. Ezek a befektetők nem gonoszak vagy bosszúállóak, egyszerűen ülnek a 4-5-6 monitorjuk előtt, egész nap számokat és híreket bámulnak, racionálisan próbálnak viselkedni és befektetni. Ha valaki olyat mond, hogy unortodox, akkor ők nem értik, mire gondol, és akit nem ért meg az ember, abban nem bízik. Nem utálja, nem gyűlöli, csak hirtelen vonzóbbá válik számára a szomszéd ország, amit egy kattintással elér ugyanonnan. Akiben ugyanis nem bízik az ember, arra nem bízza a pénzét (főleg, ha egy távoli országról van szó, amiről vajmi keveset tudnak). Ilyenkor jön az átsúlyozás, kattan a sell gomb, emelkedik a hozam és az eladott állampapír dollárra váltásakor (forint eladás és dollár vásárlás) gyengül a forint. Nincs ebben semmi spekuláció, sem agysebészet. (És ezzel most nem politizálni akartam, de a rocket science ilyen értelemben magyarul agysebészet. És ezzel már politizálni akartam :) . ) Lehetnek persze spekulánsok, de még egy magyar méretű piacon is nagyon drága és kockázatos mulatság a jegybank ellen játszani ennyire tartósan.

A zűrösebb időkben fellendülő forgalom pont azt jelenti, hogy valami nem működik jól ezen a piacon. Itt tényleg azok vannak többségben, akik az úgynevezett forró pénzt hozzák (ráadásul csak néhány évre, ami az állam finanszírozása szempontjából igen rövid idő). Ők könnyen jönnek-mennek, volatilitást és a bizonytalanságból adódóan magas hozamokat hagyva maguk után (és utóbbit maguknak is). Hogy lehetne ezen segíteni?

Egyszer egy dán ex-futballhulligán mesélte, miként raktak rendet az ottani pályákon, ahol az itthoniaknál nem kevesebb volt a szélsőséges bekiabálás és megnyilvánulás. Nem lehetett a meccsről mind a 400 hangoskodót kitiltani (mint ahogy a piacról sem lehet az annak 40%-át kitevő külföldi befektetőket). Lehetett viszont olyan feltételeket teremteni és meccseket játszani, hogy ne 1000 hanem 20000 ember menjen ki egy-egy meccsre, köztük már könnyen elvész a 400 kiabáló hangja (akik ekkor már nem 40%-át, csak 2%-át adják a közönségnek).

Itt is ez a helyzet, nem a spekulánsokat kell utálni, hanem a hosszabb távon is Magyarországban gondolkodókat vonzani. Olyan kiszámítható gazdaságpolitika kéne tehát, amelyik mind külföldről, mind belföldről vonzza a hosszabb távon is magyar papírokba befektetni vágyókat. Ha a külföldi (főleg forró) pénzek aránya sokkal alacsonyabb lenne, a hozamok és a forintárfolyam is sokkal stabilabbak lehetnének. Ha a fenti példában a külföldi állampapírtulajdonosok aránya nem 40%, csak 10% lenne, akkor a fenti átsúlyozás az állománynak nem 10%-át, hanem csupán 2%-át érintené. Ráadásul a hazai állampapír tranzakciók nagy része nem jár devizakonverzióval, a hazai befektető tehát dupla előny.

Egy kapcsolódó gondolat: sok tévéhíradó büszke manapság arra, hogy adott napon "többet erősödött a forint mint a zlotyi". Igen ám, de másnap pedig ugyanannyival többel gyengült. Ne hagyjuk magunkat megvezetni, ez csak azt jelenti, hogy a forint sokkal volatilisebb mint a zlotyi, mert sokkal bizonytalanabb, ingatagabb lábakon nyugszik. De ezeknek a lábaknak a gyengeségéről nem az ellenforradalom, hanem az unortodoxia tehet.